印花税法施行啦!一起了解新变化以及申报新操作

自2022年7月1日起,《中华人民共和国印花税法》正式施行。《印花税法》实施后,与原《印花税暂行条例》相比有哪些变化?我们一起来了解吧。

首先,请记住三个公告:

1.《关于印花税若干事项政策执行口径的公告》 财政部 税务总局公告2022年第22号

2.《关于印花税法实施后有关优惠政策衔接问题的公告》 财政部 税务总局公告2022年第23号

3.国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告 国家税务总局公告2022年第14号

关注点一:税目有哪些变化?

《印花税法》中共有合同(指书面合同)、产权转移书据、营业账簿、证券交易四大类税目,17个明细税目。较原《印花税暂行条例》删除了“权利、许可证照”税目及“经财政部确定征税的其他凭证”。

关注点二:税率有什么变化?

部分税目的税率降低:

1.原加工承揽合同更名为承揽合同,税率从万分之五降低为万分之三。

2.原建设工程勘察设计合同、建筑安装工程承包合同调整为建设工程合同,税率为万分之三。

3.原货物运输合同更名为运输合同,税率从万分之五降低为万分之三。

4.对产权转移书据税目进行了细化,产权转移书据中的商标专用权、著作权、专利权、专有技术使用权转让书据,税率从万分之五降低为万分之三;

5.营业账簿,仅对“实收资本(股本)、资本公积合计金额”合计征税,税率从万分之五降低为万分之二点五。

关注点三:应纳税额尾数有何新规定?

实施印花税法后,纳税人需要按照实际计算税额缴纳税款。

注意:印花税计税依据不包括列明的增值税税款。

关注点四:纳税期限如何规定?

印花税按季、按年或者按次计征:一是按季、按年计征的--纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;二是按次计征的--纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

在电子税务局中,如何办理印花税申报?

1.在搜索栏中搜索“财产和行为税合并纳税申报”,可快速查找(系统支持模糊查询);或者通过功能分类查找【我要办税】-【税费申报及缴纳】-【综合申报】-【财产和行为税纳税申报】;

2.进入【财产和行为税合并申报】,点击备注栏的“税源采集”,进行税源信息采集;

注意:无论是按季、按年或者按次计征,进行印花税申报时,应先采集印花税税源信息报告。

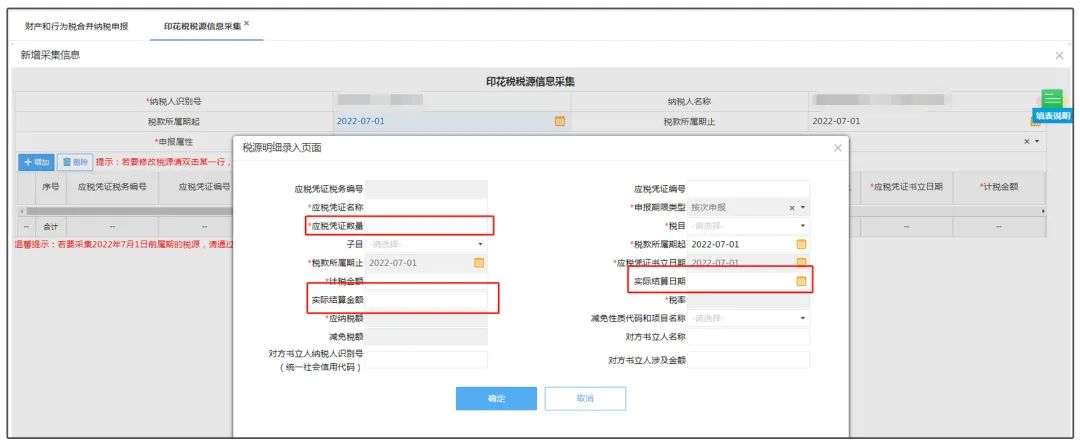

3.在印花税税源信息采集页面点击增加;

温馨提示:若要采集2022年7月1日前属期的税源,请通过老版报表进行采集进入老版报表。点击此页面蓝色字体,便可跳转至老版税源信息采集报表页面。

4.页面弹出“税源明细录入页面”,此页面增加“实际结算金额”、“实际结算日期”栏次与“应税凭证数量”栏次。

若应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。且合同数量较多且属于同一税目同一属期的,可以合并汇总填写《印花税税源明细表》。

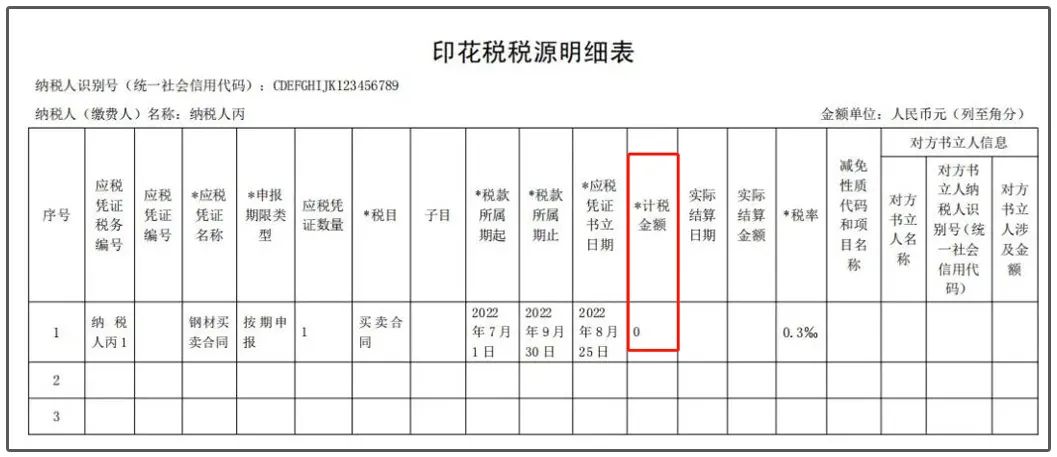

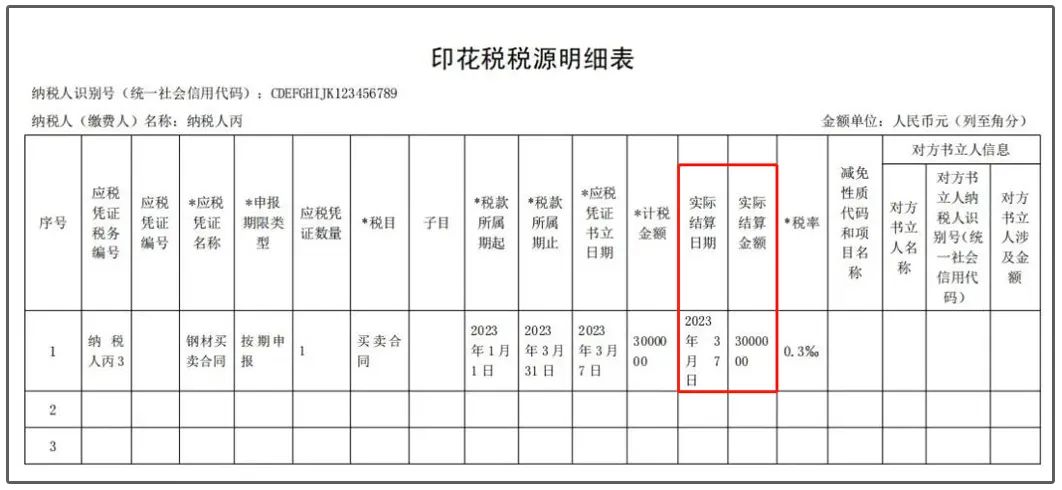

举例1

A纳税人按季申报缴纳印花税,2022年8月25日书立钢材买卖合同1份,合同列明了买卖钢材数量,并约定在实际交付钢材时,以交付当日市场报价确定成交价据以结算,2022年10月12日按合同结算买卖钢材价款100万元,2023年3月7日按合同结算买卖钢材价款300万元。根据税法最新规定,具体处理情形如下:

①A纳税人2022年10月纳税申报期无需填写实际结算金额与实际结算日期,并“计税金额”栏次填写0,应缴纳印花税:0元×0.3‰=0元

②纳税人2023年1月纳税申报期应填写实际结算金额1000000元,实际结算日期2022年10月12日,应缴纳印花税:1000000元×0.3‰=300元

③纳税人2023年4月纳税申报期应填写实际结算金额3000000元,实际结算日期2023年3月7日,缴纳印花税:3000000元×0.3‰=900元

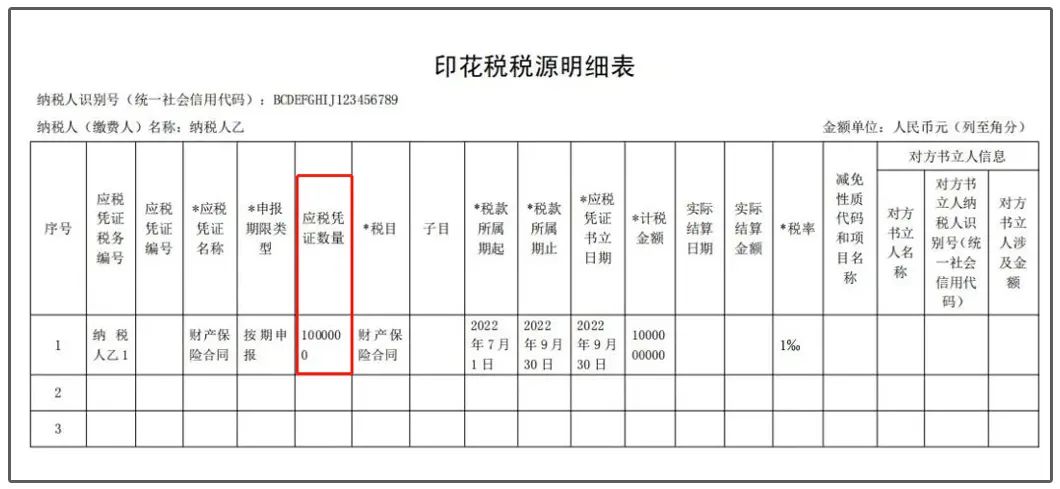

举例2

B纳税人按季申报缴纳印花税,2022年第三季度书立财产保险合同100万份,合同所列保险费(不包括列明的增值税税款)共计100000万元。该纳税人应在书立应税合同时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

应税凭证填写1000000份,计税金额填写1000000000元,2022年10月纳税申报期应缴纳印花税:100000万元×1‰=100万元

5.税源信息采集完整,点击保存,即可申报。

注意:若发现申报有误,可在电子税务局【更正申报】模块进行报表更正,必须首先更正税源信息采集报告,然后可更正印花税申报表。(图片由供稿单位提供)

- 2022-07-06甘肃职业院校国际交流与合作工作暨国家安全教育专题培训班开班

- 2022-07-06陇南市武都区税务局:减税退税攻坚战中的青春力量

- 2022-07-06邮储银行庆阳市分行:“下沉式”宣讲 让创业担保贷款政策走进千家万户

- 2022-07-06津甘4所高校签订教育合作协议

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号