@高新技术企业:享受购置设备、器具税收优惠政策,这组问答请收好!

为支持高新技术企业创新发展,促进企业设备更新和技术升级,三部门联合发布《关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号),明确有关企业所得税税前扣除政策。

政策要点:

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转至以后年度按现行有关规定执行。

那么,高新技术企业如何申报享受上述优惠政策?以下热点问答请收好↓

(一)我公司是一家高新技术企业,请问此次出台的高新技术企业新购置设备、器具新政,主要内容是什么?

答:《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号,以下简称《公告》)规定,对高新技术企业2022年10月1日至2022年12月31日期间新购置设备、器具,将其作为固定资产核算的,可以选择在计算应纳税所得额时一次性在税前扣除,同时允许按100%在税前加计扣除。假设你公司第四季度购置了单位价值100万元的生产设备,可以选择在据实扣除100万元基础上,再允许税前加计扣除100万元,合计可在税前扣除200万元。

此项政策适用于经高新技术企业认定机构认定的高新技术企业,为加大政策优惠力度,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。

(二)我公司是一家信息传输企业,假设2022年12月20日取得高新技术企业资格,请问我公司2022年10月份购买的一套生产设备能享受税前一次性扣除和加计扣除政策吗?

答:根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司在2022年12月20日取得高新技术企业资格,购买的生产设备,可以享受税前全额一次性扣除和加计扣除政策。

(三)我公司的高新技术企业资格将于2022年10月30日到期,我公司今年申请高新技术企业资格,可能因某项指标不合规不能获得批准。请问我公司今年11月份购置的一套人工智能设备能享受税前一次性扣除和加计扣除政策吗?

答:根据《公告》规定,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。你公司高新技术企业资格虽然于2022年10月30日到期,但2022年第四季度仍有30天具备高新技术企业资格,符合《公告》的规定。你公司在2022年10月1日至12月31日期间购置的人工智能设备,可以在月(季)度预缴申报、年度汇算清缴时享受此项优惠政策。

(四)我公司是一家中小微企业,2022年初取得高新技术企业资格,第四季度我公司拟新购置的一台单位价值550万元设备、器具,我们想了解一下这项政策对购置的设备、器具有哪些要求?

答:根据《公告》规定,对购置的设备、器具主要从两个方面把握:一是购置时点上,2022年10月1日至 2022年12月31日期间新购置的设备器具;二是从购置资产类型上,购置的设备器具应当是除房屋、建筑物以外的固定资产,企业在会计核算中将该设备、器具按固定资产管理。

(五)我公司是一家汽车制造公司,2022年初取得了高新技术企业资格。我公司10月20日拟从供应商购进一批价值2000万元的发动机,用于汽车生产销售。请问,我公司购进的这批发动机能享受税前一次性扣除和加计扣除优惠政策吗?

答:根据《公告》规定,高新技术企业2022年第四季度新购置的设备、器具可享受税前一次性扣除和100%加计扣除。但该政策中的设备、器具是指除房屋、建筑物以外的固定资产,你公司购买的发动机属于存货,不属于固定资产,不能享受一次性扣除和加计扣除政策。

(六)我公司是一家高新技术企业,假设2022年12月10日以现金购置了一套机器设备,12月20日取得增值税专用发票,但设备运输过程中出现一些问题,预计2023年才能运输到位,我公司购置的这套机器设备可以享受税前一次性扣除和加计扣除的税收优惠政策吗?

答:根据《公告》和《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号,以下简称46号公告)规定,对符合条件的高新技术企业,在第四季度以货币形式新购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认。你公司不属于采取分期付款或赊销方式购进的情形,取得增值税专用发票时间为12月20日,在2022年第四季度内,可以按规定享受税前一次性扣除和加计扣除优惠政策。

(七)我公司是一家高新技术企业,拟于2022年12月采取分期付款购置一套价值2000万元的检测设备,最后一期款项将在2023年支付,但在12月10日取得发票,我们和供应商协议约定12月30日到货,后因天气原因,该套设备将于2023年1月5日到货,请问,我公司购置的这套检测设备能享受税前一次性扣除和加计扣除优惠政策吗?

答:根据《公告》、46号公告规定,高新技术企业在第四季度以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认。你公司购进设备付款方式为分期付款,虽然发票开具时间为12月10日,约定12月30日到货,但实际到货时间为2023年 1月5日,在时间上不属于2022年第四季度期间,不能享受税前一次性扣除和加计扣除优惠政策。

(八)我公司是一家高新技术企业,2022年4月,我公司立项自行建造一套环保施工设备,造价1500万元,2022年9月试用,2022年10月15日完成竣工结算,我公司这套环保设备能享受税前一次性扣除和加计扣除优惠政策吗?

答:按照《公告》、46号公告规定,对企业自行建造的固定资产的购置时间,按竣工结算时间确认。你公司是今年10月15日完成自建项目竣工结算,属于2022年第四季度期间,可以按规定享受税前一次性扣除和加计扣除优惠政策。

(九)我公司是一家高新技术企业,2022年12月份将购置一台价值100万元的生产设备,符合享受此次新政的条件,如果公司2022年度汇算清缴的应纳税所得额为负值,形成了亏损,该项固定资产的加计扣除金额没有扣完,请问以后年度还能继续扣除吗?

答:根据《公告》规定,企业适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。你公司购置生产设备选择税前一次性扣除和加计扣除优惠,税前扣除不完的部分将自动增加企业亏损,在以后年度结转弥补。按照规定,你公司作为高新技术企业,2022年度汇算清缴未扣除完而形成的亏损,符合条件的可在以后10个纳税年度结转弥补。

(十)我公司处于高新技术企业资格有效期内,在第四季度购置了一台设备,预计不会用于研发,还可以享受加计扣除政策吗?

答:《公告》所明确的设备、器具一次性扣除并加计扣除政策,是独立于研发费用加计扣除的政策,并不要求企业购置的设备、器具必须用于研发。因此,你公司购置的设备,无论是否用于研发,只要符合政策规定的条件,均可以适用一次性扣除和加计扣除政策。

(十一)我单位是一家高新技术企业,准备在2022年第四季度购进一台单位价值500万元以上的设备,可以适用税前一次性扣除并加计扣除优惠政策吗?

答:《公告》未对适用税前一次性扣除和加计扣除优惠政策的设备、器具的单位价值进行限制,你单位购进的单位价值500万元以上的设备作为固定资产,可按规定享受税前一次性扣除和加计扣除优惠政策。

(十二)对于高新技术企业第四季度购进的设备、器具,企业是否可以选择正常折旧,不选择税前一次性扣除和加计扣除优惠?

答:纳税人可根据自身生产经营需要自愿选择是否享受税前一次性扣除和加计扣除优惠。需要说明的是,企业未选择享受的,以后年度不得再享受。此项规定是针对单个固定资产而言的,假如企业2022年第四季度购买了A、B两套设备,其中A设备选择了税前一次性扣除和按100%加计扣除政策,B设备选择实行正常折旧,那么,B设备在税收上只能正常折旧,其折旧部分不能享受加计扣除优惠。

(十三)我公司为高新技术企业,如果在2022年第四季度购置了设备,打算在税收上采取分年计提折旧的方式,分年计提的折旧还可以享受加计扣除政策吗?

答:按照《公告》的规定,享受一次性扣除政策是享受加计扣除政策的前提。你公司对购置的设备分年计提折旧,未选择一次性扣除政策,也就无法享受加计扣除政策。

(十四)我公司是一家机械设备制造企业,有高新技术企业资格,我公司将于10月底购买一套新型智能设备,价值5000万元。我公司会计核算预估计净残值25万元,请问税法上计算享受2022年四季度新购置设备一次性扣除和加计扣除优惠政策时,我公司可以不考虑净残值因素,按照5000万元进行一次性扣除并享受加计扣除吗?

答:为鼓励高新技术企业加大技术创新投入,《公告》对高新技术企业购置设备、器具享受一次性扣除和加计扣除优惠,未强制要求企业会计核算和税收处理必须一致。为让企业充分享受税收优惠的红利,对于企业购置设备、器具在会计核算中预计净残值的,企业享受此项优惠政策可以不考虑预计净残值因素。就你公司而言,可以按照5000万元一次性税前扣除并加计扣除。

(十五)我公司是一家高新技术企业,2022年第四季度将购置一套感光设备,如果在办理第四季度预缴时未享受税前一次性扣除和加计扣除优惠,请问在年度汇算清缴时还能享受吗?

答:企业在2022年第四季度预缴申报时未享受税前一次性扣除和加计扣除优惠,还可以在年度汇算清缴时申请享受该政策。

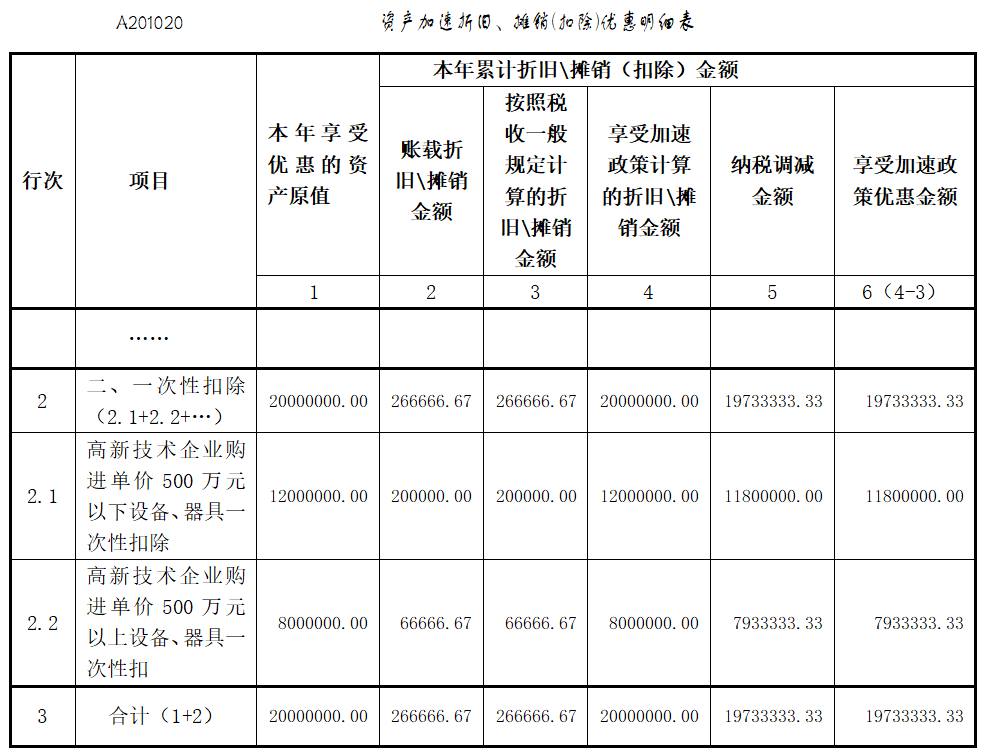

(十六)我公司是一家高新技术企业,按季度预缴企业所得税。2022年11月将购入设备2000万元,12月投入使用并开始计提折旧。其中,单价500万元以下设备1200万元,均按5年计提折旧;单价500万元以上设备800万元,均按10年计提折旧。税收最低折旧年限与会计折旧年限相同,预计净残值为0,2022年其余月份未购入固定资产。第四季度预缴申报时,如何填写申报表?

答:您公司预缴申报第四季度企业所得税时:

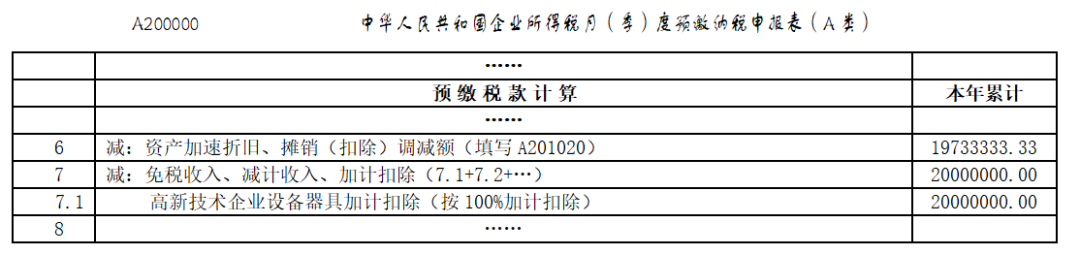

第一步,先填报一次性扣除情况。对于单价500万元以下设备、器具,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第2行“二、一次性扣除”下的明细行次中填写“高新技术企业购进单价500万元以下设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息;对于单价500万元以上设备、器具,填写“高新技术企业购进单价500万元以上设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息。填写完毕后,将该表单中“纳税调减金额”列次的合计值(第3行第5列)填写在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A202000)第6行“资产加速折旧、摊销(扣除)调减额(填写A201020)”中。

第二步,填报加计扣除情况。在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下的明细行次中,填写“高新技术企业设备、器具加计扣除(按100%加计扣除)”事项及加计扣除金额。表单节选部分填报如下:

需要说明的是,税务机关已经优化升级了电子税务局,申报系统为纳税人提供了下拉菜单选项和部分数据项自动计算、自动填报的辅助功能,填报更加便利,建议优先选择通过电子税务局填报。

- 2022-11-02张掖:奋力推进统战工作再上新台阶

- 2022-11-02国网甘肃数字化事业部线上慰问坚守一线的信息系统运维保障人员

- 2022-11-02甘肃送变电公司推动纪检监察工作高质量发展

- 2022-11-02瓜州:先锋领航强根基 凝心聚力促发展

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号